[研究报告]巴西大豆行业研究报告

一、巴西大豆种植概况

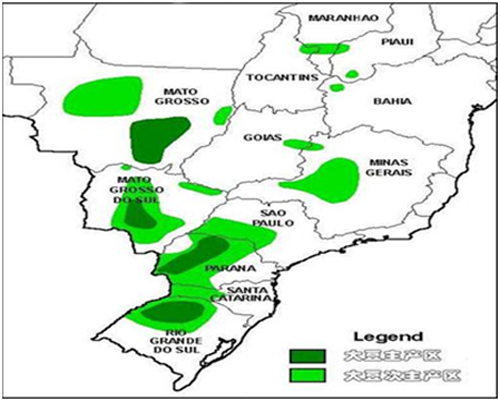

1.区域分布

巴西的大豆种植主要分布在三大区域:第一,南部和中南部地区,主要包括巴拉那州、圣卡塔琳娜州等州,该地区占全国种植面积的44.5%,占全国大豆产量的42.6%。第二,中西部地区,主要包括马托格罗索州、南马托格罗索州等州,该地区种植面积和产量均占全国总规模的45%。第三,北部和东北部地区,主要包括郎多尼亚州、帕拉州等州,该地区种植面积和产量都非常低,分别占全国的7. 5%和2. 5%。

图1 巴西大豆主产区分布图

2.播种与收获面积

巴西大豆播种面积持续增长,再创历史新高,已基本与美国持平。2006-2015年播种面积持续增长,复合年均增速达到5.3%,凭借较高的增长速度,巴西与美国的差距在不断缩小,2005年,巴西的播种面积还只占美国的74.5%,2015年,两国已基本持平。

巴西大豆收获面积及占全球收获面积总量的比重持续小幅增长,逐步缩小与美国的差距。2007-2014年,巴西大豆收获面积持续小幅增长,复合年均增长率约为3.9%,同时,美国大豆的收获面积表现为波动增长的态势,复合年均增长率约为3.9%,两国之间大豆收获面积的绝对差额也在不断缩小,2008年相差约900万公顷,到2014年已经缩小到约400万公顷。

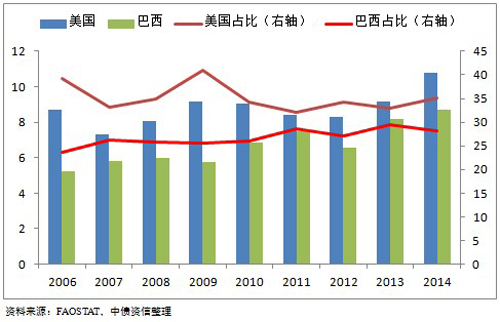

巴西大豆产量波动增长,但仍与美国存在较大差距,影响因素主要来自于气候变化。2006-2014年,巴西大豆产量复合增速远大于美国,而且巴西大豆产量的复合增速还超过了播种面积和收获面积的增速,但巴西大豆产量的增长并不稳定,表现出波动上涨的趋势,2011年巴西与美国的产量差距曾缩小至900万吨,2014年又扩大到2100万吨。

图2 美国与巴西大豆产量(千万吨)及占全球总量比重(%)

二、政策环境

多样化的信贷支持。根据土地占有面积、农业生产者收入、农业生产环节等不同标准和区分条件,从资金、技术和农产品销售等领域提供低利率的信贷服务。加大科研投入,提高农业生产技术水平。加大国内农业研究机构的建设投入,加强与发达国家的科研合作,结合国内的自然特性,改良稀树草原地区贫瘠、强酸性土壤,培育适宜热带、亚热带地区种植的长青春期品种。市场信息化建设与服务。建立了专门的农产品交易中心,为农民提供市场指导、监测大豆质量、建立农业信息网等。巴西还在各大豆主产区都设有农技服务中心,服务中心下设有服务网点,负责向当地农民提供生产技术服务。农产品价格支持政策。目前,政府主要的价格支持政策都是采取商业化途径,即可以在市场上出售或直接卖给政府,具体价格支持工具有联邦政府收购计划、产品售出溢价、产品售出价值、公共期权合约、私人期权风险溢价、农产品私人溢价期权出售等。农业保险制度。巴西建立覆盖范围广泛的农业保险体系,包括农业保险、畜牧业保险、水产保险、农村抵押保险、森林保险、农业财产和农产品保险等。其中农业保险主要包括家庭农业保险、作物保险计划和农村保险费计划等。税收减免。巴西政府于1996 年取消了对大豆等初级农产品征收的出口关税和增值税,大大激发了农业生产者的积极性,从而推动农产品出口的增长。大豆收购禁令。2006年7月24日,巴西植物油行业协会和国家谷物出口商协会共同发布了“大豆禁令”的声明,参加两个协会的企业承诺不购买2006年7月以后通过砍伐亚马逊生态区内森林开垦土地种植的大豆。该禁令已延长至2016年5月31日。

三、巴西大豆市场概况

巴西国内大豆市场一直处于供大于求的状态,且供需正缺口持续扩大。2006年正缺口为2660万吨,2015年已扩大到5600万吨,复合年均增速达到8.6%。综合来看,巴西国内供大于求的市场状态主要得益于产量的快速增长,因为,2006至2015年,巴西大豆期初库存的规模总体上是在不断下降的,与此同时,虽然大豆进口规模不断增长,但总量仍然较小。

图3 巴西国内市场大豆供需缺口(百万吨)

巴西大豆主要用于出口,占全球出口市场的比重不断提高,2015年已超越美国成为全球第一大出口国。2006年,出口量占产量的比重为43.8%,2015年已提高至56.1%。从全球市场来看,由于巴西出口的复合增速超过了同时期全球总出口量的增速,因此,巴西大豆出口量占全球出口总量的比重也在不断提升,2015年,巴西成为全球第一大大豆出口国,总量上超出美国约800万吨。

供需正缺口不断扩大,导致国际市场大豆价格进入下行通道,在主产国期末库存和库存消费比高企的情况下,大豆价格将延续弱势。2012年8月,大豆期货收盘价达到2005年以来的最高水平620.8美元/吨,此后价格表现出总体波动下降的趋势,至2016年1月,已降至325.2美元/吨,较最高水平下降了47.6%。国际市场大豆价格之所以积弱难返,主要原因是供大于求导致供需失衡,尤其是近几年来,美国、巴西、阿根廷和印度的大豆种植面积和单产水平不断提高,天气条件也有利于大豆生长,导致全球大豆的产量屡创新高。同时,消费增速缓慢导致大豆期末库存和库存消费比一直维持在高位。

图4 CBOT大豆期货收盘价(美元/吨)

四、大豆上下游行业

(一)上游原料供应

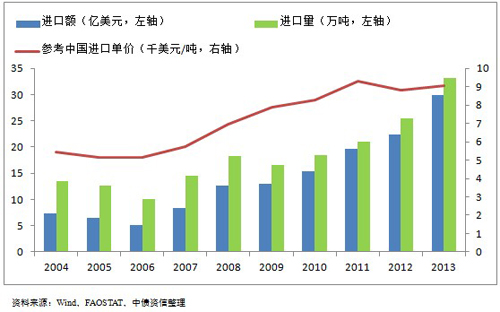

1.巴西农药生产能力不足,主要依靠进口,而国际农药价格呈上涨趋势,提高了整体的农业生产成本

2004年,巴西农药进口额为7.4亿美元,2007年之后持续快速增长,2013年已扩大至30亿美元。经估算,2004年农药进口量为13.5万吨,2013年增长至33.1万吨,复合增速达到10.5%。进口农药平均单价也有大幅上涨,2004年为5400美元/吨,2013年增长到9100美元/吨,复合增速为5.8%。农药进口单价的提高,无疑会提高巴西、阿根廷等农业大国的农作物生产成本。

图5 巴西农药进口额和估算进口量

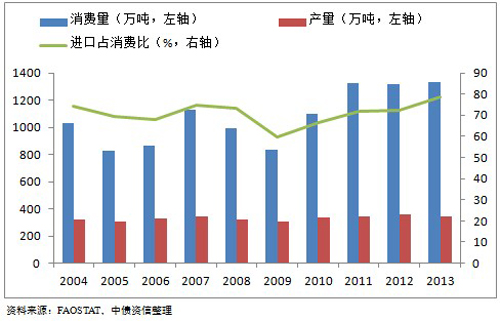

2.巴西化肥产量规模较小,且保持稳定,进口量占消费的比重一直维持在高位

2004年以来,巴西的化肥产量一直比较稳定,2004年生产320万吨,2012年最高产出也只有359万吨。进口量占国内消费的比重一直维持在高位,受全球金融危机影响,2009年进口量所占比重一度跌至60%,此后又进入持续快速上涨期,2013年涨至78.7%。

图6 巴西化肥市场概况

(二)下游加工需求

1.巴西国内的豆油产量不断增长,主要用于国内消费,出口规模总体下降

2006年,巴西的豆油产量为543万吨,2015年已增长至800万吨,复合年均增速达到4.4%。巴西的豆油产出主要用于国内消费,2015年消费量为655万吨,占总产量的82%,同时,豆油的出口规模已有大幅下降,2006年出口量为236万吨,占总产出的44%,到2015年降至155万吨,仅占总产出的19.4%。

2.巴西国内的豆粕产量总体表现出增长的趋势,国内消费和出口量基本相当,各占总产出的50%

2006年巴西的豆粕产量为2170万吨,2015年增长到3060万吨,复合年均增速达到3.9%,巴西豆粕的国内消费量持续增长,2006年为998.7万吨,占总产出的46%,2015年增至1530万吨,占总产出的50%,复合年均增速为4.9%。巴西豆粕的出口量总体上是在上涨的,由2006年的1227.5万吨,增长至2015年的1520万吨,但复合年均增速仅为2.4%,小于国内消费的增速,而且出口量占总产出的比重也在不断下降。

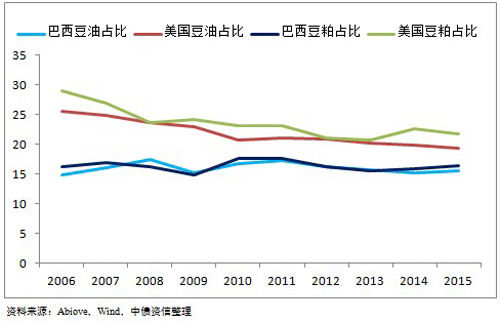

3.从全球范围内看,巴西的豆油和豆粕产量还有较大的提升空间

在豆油和豆粕的加工领域,巴西的增速相对较慢。2006-2015年,巴西豆油产量占全球总产量的比重由14.9%提高至15.5%,甚至低于2008年的17.5%,十年间的总体增幅较小。在豆粕加工领域,占全球总产出的比重变化不大,2006年为16.1%,2015年也仅占16.4%。同时,美国占全球的比重不断下降,说明美国让渡出的大部分市场份额已被其他大豆种植国占据,因此,巴西作为种植大国还有较大的提升空间。

图7 巴西、美国豆油和豆粕产量占全球总产量的比重(%)

五、巴西大豆产业的国际竞争力

国际市场占有率:美国和巴西基本占据了国际市场75-80%的份额,巴西有望超过美国成为第一大出口国。一直以来,美国大豆的市场占有率基本维持在40-50%,巴西则基本维持在30-40%,但2009年以来,美国总体表现出下降的趋势,两次跌破40%。从长期来看,随着巴西在大豆种植面积、收获面积等一系列指标逐渐接近或超越美国,巴西大豆在国际市场上的占有率可能会超过40%以上,从而超过美国成为第一大出口国。

显性比较优势:巴西的优势比较突出,仅次于巴拉圭,远高于美国。巴拉圭作为小国,出口总额较小,2013年最高值也仅有94亿美元,而大豆出口在巴拉圭出口中又占有重要的份额,平均约21%,因此,相对提高了巴拉圭的比较优势指数。在其他五大种植国中,巴西的优势较为突出,2004-2013年的比较优势指数基本保持在20-30之间,美国的指数比较稳定,基本介于4-6之间。

贸易竞争力指数:巴西、阿根廷、美国和巴拉圭的指数均接近或等于1,具备较强的竞争力。2004-2013年,六个大豆主产国中,巴西、巴拉圭和美国的指数是最为稳定且一直接近于1,但只有巴西的变化幅度最小,保持在0.97-1之间,巴拉圭和美国的最低值均为0.93。中国主要是大豆进口国,出口相对于进口几乎可以忽略不计,竞争力十分低下。

六、中国粮商投资巴西大豆行业案例分析

重庆粮食集团:1.投资巴西前期,巨资购买荒地。2010年,重粮集团就开始在巴西大规模买地准备种植大豆,当时是以每平方米不足3元的价格,投资57.5亿元,购买了300多万亩的巴西土地。2.遭遇政策调整和西方竞争对手的挤压,项目陷入停滞。重粮集团买地之后,当地政府方面相继出台了多项限制土地买卖的法律法规和加强环境评估的政策,重粮集团一直没能拿到相关批文和环境评估许可证。据投资机构估计,该项目将会有多达2/3的工程受到长期延误,已经基本处于停滞状态。3.中国企业买地种豆的投资方式,引起当地政府和农民的警惕与抵制。巴西政府对外国企业购买土地越来越敏感,这种模式既占据当地农户的土地,也相对减少了他们的就业机会。2015年10月19日,巴西“无地农业工人运动”(MST)400多家无地农民家庭占领了重庆粮食集团在巴西南里奥格兰德州购买的Sol Agricola农场。

中粮集团:1.巴西购地种植计划失败,主动调整投资模式。中粮集团早就有意在巴西购买土地,后因美国嘉吉(Cargill)和邦吉(Bunge)等四大国际粮商的联合抵制而失败。为了规避市场的进入壁垒,2014年,中粮出资30多亿美元,成功并购荷兰粮商尼德拉集团(Nidera)和香港来宝农业,从而进入巴西市场。2.投资已见成效。自2014年进入巴西市场以来,已拥有2个码头、12座筒仓、1家转运站、2家大豆压榨厂和4家糖厂,投资存量近50亿美元。

七、投资建议与风险提示

1.投资建议:打造中国跨境粮商,构建全球产业链布局

巴西大豆种植和生产具备自然优势、政策支持和较强的出口竞争力,对于致力于跨国投资的粮食企业而言,具有良好的市场前景和投资价值。同时,为了摆脱美国粮商对大豆市场供应的控制,政府应打造中国的跨境粮商,鼓励国内的大豆加工企业赴巴西进行投资,一方面不仅可以降低中国的进口风险,减少国内大豆加工企业的生产成本,而且有助于中国企业开拓大豆加工产品的国际市场;另一方面中国的投资还可以加剧巴西国内大豆市场的竞争,帮助巴西降低对美国跨国粮商和美国市场的依赖,实施更具竞争性的大豆出口策略,获得更多的出口收益。

2.投资风险

(1)宏观经济下行风险。巴西经济已经陷入了百年不遇的经济萧条,短期内很难走出衰退的泥沼。巴西宏观经济下行对大豆行业的影响主要体现在两个方面:第一,可能会冲击政府对大豆行业的优惠政策,尤其是信贷支持和价格支持政策;第二,经济下行导致货币大幅贬值和通胀,农户为了确保自身收益,可能会出现惜售的现象,影响市场的供应。

(2)气候变化风险。影响大豆产量的主要气候因素是温度和降雨,两项指标必须在播种期和生长期保持在合理的区间,才能实现大豆产出的最大化,但都是不可抗力因素,具有很强的不确定性风险。

(3)国际市场大豆价格持续下跌,农药、化肥等上游原料价格及人工成本的上升,加大了成本收益比下降的风险。巴西对外部市场农药和化肥的依存度较高,随着原料价格的走高,巴西大豆的生产成本也在不断增加。另外,巴西每月的最低工资由2010年的299.6美元增加到2013年的442美元,人工成本也有大幅提高。

(4)与欧美实力强劲的跨国粮商的竞争风险。欧美的跨国粮商控制了全球90%以上的粮食贸易,而且中国粮商与它们相比,无论是在资金实力、业务范围、技术水平、经营理念、人才培养等各个方面都存在一定的差距,因此,中国粮商走出去面临巨大的竞争压力。

(5)政府法规和政策调整风险。巴西属于联邦制国家,各个州有很大的政治自主权,州议会可以在不违背国家宪法的前提下制定本州的法律法规,因此,投资者需要警惕不同地区政府的法规和政策调整可能带来的潜在风险,尤其是涉及土地、环保、矿产、能源等敏感领域的投资政策。

此外,还需关注巴西政局动荡、汇兑、营商环境变化等领域的风险。(中债资信宏观研究团队 樊少华 于国龙)